การมีบัตรเครดิตบันทึกในระบบคือแนวทางปฏิบัติทางธุรกิจที่เก็บข้อมูลบัตรเครดิตของลูกค้าไว้ในระบบการชำระเงินของธุรกิจ ซึ่งช่วยให้การทำธุรกรรมรวดเร็วและง่ายขึ้น ในกรณีการเรียกเก็บเงินตามแบบแผนล่วงหน้าอย่างบริการที่ต้องชำระเงินตามรอบบิล หรือการซื้อตามปกติ ธุรกิจสามารถเรียกเก็บเงินจากบัตรได้อัตโนมัติโดยไม่ต้องให้ลูกค้าป้อนรายละเอียดซ้ำทุกครั้ง

การชำระเงินประเภทนี้มีตลาดขนาดใหญ่รองรับอยู่ ชาวอเมริกันโดยเฉลี่ยใช้บริการที่ต้องชำระเงินตามรอบบิล 13 รายการจากแพลตฟอร์มสื่อและความบันเทิงในปี 2024\

หากจะจัดเก็บข้อมูลบัตรของลูกค้า ธุรกิจต้องรักษาความปลอดภัยให้ได้ในระดับสูง ธุรกิจที่ต้องการสร้างประสบการณ์ลูกค้าที่ปลอดภัยและสะดวกที่สุดจะต้องเข้าใจว่าบัตรในระบบทำงานอย่างไร ตลอดจนความเสี่ยงและความท้าทายในการจัดเก็บและการใช้วิธีการชำระเงิน ธุรกิจมีหน้าที่ต้องปกป้องข้อมูลที่ละเอียดอ่อนนี้จากการเข้าถึงโดยไม่ได้รับอนุญาตและปฏิบัติตามข้อบังคับเกี่ยวกับการคุ้มครองข้อมูล โดยต่อไปนี้คือสิ่งที่คุณควรทราบ

เนื้อหาหลักในบทความ

- ธุรกรรมบัตรในระบบคืออะไร

- กรณีที่ควรใช้บัตรในระบบ

- บัตรในระบบทำงานอย่างไร

- การมีบัตรเครดิตในระบบกับการแปลงเป็นโทเค็นแตกต่างกันอย่างไร

- ข้อดีข้อเสียของการบันทึกบัตรเครดิตไว้ในระบบ

- ทางเลือกอื่นสำหรับธุรกิจนอกเหนือจากการเก็บบัตรเครดิตไว้ในระบบ

- Stripe Payments ช่วยอะไรได้บ้าง

ธุรกรรมบัตรในระบบคืออะไร

ธุรกรรมบัตรในระบบคือการชำระเงินที่ทำโดยใช้รายละเอียดของบัตรที่ธุรกิจจัดเก็บไว้อย่างปลอดภัยเพื่อใช้ในอนาคต ข้อมูลเหล่านี้มักประกอบด้วยหมายเลขบัตร วันหมดอายุ และชื่อเจ้าของบัตร เจ้าของบัตรจะอนุมัติให้ธุรกิจจัดเก็บรายละเอียดของบัตรและใช้รายละเอียดนี้สำหรับการเรียกเก็บเงินตามแบบแผนล่วงหน้าหรือการชำระเงินในคลิกเดียว

กรณีที่ควรใช้บัตรในระบบ

การเก็บบัตรของลูกค้าไว้ในระบบได้เปลี่ยนแปลงไปอย่างมาก เดิมทีธุรกิจต่างๆ จะเขียนรายละเอียดบัตรของลูกค้าเอาไว้ซึ่งช่วยให้ลูกค้าซื้อสินค้าหรือบริการด้วยบัญชีของตัวเองได้ วิธีนี้สะดวกสำหรับลูกค้าประจำซึ่งมักใช้กับร้านค้าขนาดเล็กในพื้นที่โดยอาศัยความไว้วางใจซึ่งกันและกัน

เมื่อธุรกิจเติบโตขึ้นและธุรกรรมมีความซับซ้อนมากขึ้น โซลูชันดิจิทัลก็เข้ามาแทนที่ ปัจจุบันธุรกิจต่างๆ ใช้ระบบเข้ารหัสเพื่อจัดเก็บข้อมูลบัตรของลูกค้าสำหรับบัตรเครดิตและบัตรเดบิต ทำให้ธุรกรรมรวดเร็วขึ้นและมีความเสี่ยงต่อการฉ้อโกงน้อยลง การเปลี่ยนแปลงนี้ทำให้ธุรกิจสมัยใหม่จัดการการชำระเงินตามแบบแผนล่วงหน้าได้ง่ายขึ้น ส่วนลูกค้าก็ทำการซื้อได้อย่างไม่ยุ่งยาก ต่อไปนี้คือธุรกิจบางประเภทที่ใช้บัตรในระบบ

บริการชำระเงินตามรอบบิล: ธุรกิจหลายแห่งให้บริการที่ต้องมีการชำระเงินเป็นประจำ เช่น การชำระเงินตามรอบบิลรายเดือนสำหรับซอฟต์แวร์ แพลตฟอร์มสตรีมมิง หรือคลับสมาชิก การมีบัตรเครดิตบันทึกไว้ในระบบช่วยให้ธุรกิจเหล่านี้เรียกเก็บเงินจากบัตรของลูกค้าได้อัตโนมัติในแต่ละรอบการเรียกเก็บเงิน การดำเนินงานลักษณะนี้ช่วยลดความจำเป็นในการชำระเงินเองในแต่ละครั้ง ทำให้บริการดำเนินไปอย่างต่อเนื่องโดยไม่มีสะดุด

ธุรกิจอื่นๆ ที่มีคำสั่งซื้อตามแบบแผนล่วงหน้า: เช่นเดียวกับบริการที่ต้องชำระเงินตามรอบบิล ธุรกิจบางแห่ง โดยเฉพาะในภาคธุรกิจอาหารและค้าปลีกก็ใช้บัตรเครดิตในระบบกับคำสั่งซื้อตามแบบแผนล่วงหน้า ลูกค้าที่สั่งซื้อผลิตภัณฑ์เดียวกันเป็นประจำจะได้ประโยชน์จากระบบนี้ เพราะจะช่วยประหยัดเวลาและแรงงานด้วยการสั่งซื้อใหม่และการเรียกเก็บเงินอัตโนมัติ

ธุรกิจบริการและให้เช่า: โรงแรมและบริษัทให้เช่ารถยนต์จะเก็บบัตรเครดิตไว้ในระบบเพื่อให้ครอบคลุมค่าใช้จ่ายเพิ่มเติมตามแต่กรณี ลูกค้ายื่นบัตรเครดิตให้ในตอนเช็คอินเพื่อให้ครอบคลุมค่าใช้จ่ายเพิ่มเติมที่อาจเกิดขึ้น เช่น บริการรูมเซอร์วิส หรือค่าความเสียหายของยานพาหนะ ซึ่งจะทำให้ประสบการณ์การชำระเงินง่ายขึ้น

ผู้ให้บริการสาธารณูปโภคและผู้ให้บริการอื่นๆ: บริษัทสาธารณูปโภคและผู้ให้บริการจำนวนมากสนับสนุนให้ลูกค้าเก็บบัตรเครดิตไว้ในระบบเพื่อเรียกเก็บเงินรายเดือน เช่น ค่าไฟฟ้า น้ำประปา หรือบริการอินเทอร์เน็ต วิธีนี้ช่วยให้มั่นใจว่าลูกค้าจะชำระตามใบเรียกเก็บเงินตรงเวลาและลดความเสี่ยงที่บริการจะสะดุดเนื่องจากไม่ได้ชำระเงินตามใบเรียกเก็บ

บริการด้านการดูแลสุขภาพ: สำหรับการดูแลสุขภาพโดยเฉพาะอย่างยิ่งการรักษาต่อเนื่องของบุคคล การมีบัตรเครดิตบันทึกไว้ในระบบช่วยอำนวยความสะดวกในขั้นตอนการชำระเงิน โดยทำให้การเรียกเก็บเงินสำหรับการนัดหมายหรือการรักษาเป็นประจำทำได้รวดเร็วโดยไม่ต้องจัดการการชำระเงินทุกครั้ง

ผู้ค้าปลีกอีคอมเมิร์ซ: แพลตฟอร์มอีคอมเมิร์ซมักจะจัดเก็บรายละเอียดของบัตรเพื่อให้ดำเนินการชำระเงินได้รวดเร็วขึ้น ซึ่งมักมีประโยชน์สำหรับลูกค้าเป็นพิเศษในกรณีที่การทำธุรกรรมให้เสร็จสิ้นอย่างรวดเร็วสำคัญเป็นอันดับแรก เช่น ในช่วงแฟลชเซลหรือการซื้อสินค้ายอดนิยมที่ของอาจจะหมดเร็ว

บริการฉุกเฉิน: บริการบางอย่าง เช่น ความช่วยเหลือบนท้องถนนหรือบริการซ่อมแซมฉุกเฉิน บันทึกบัตรเครดิตไว้ในระบบเพื่อเร่งกระบวนการจัดส่งความช่วยเหลือโดยไม่ต้องกังวลว่าต้องจ่ายเงินไปก่อน

บัตรในระบบทำงานอย่างไร

ภาพรวมของกระบวนการมีดังนี้

การเริ่มใช้งานครั้งแรก: ขั้นแรก ลูกค้าจะให้รายละเอียดบัตรของตนแก่ธุรกิจ กรณีนี้มักเกิดขึ้นระหว่างการซื้อหรือเมื่อลูกค้าลงทะเบียนเพื่อใช้บริการ ข้อมูลบัตรของลูกค้า ซึ่งรวมถึงหมายเลขบัตร วันหมดอายุ และรหัสยืนยันบัตร (CVV) (หากมี) จะเข้าสู่ระบบการชำระเงินของธุรกิจ

การจัดเก็บข้อมูล: เมื่อลูกค้าให้รายละเอียดแล้ว ธุรกิจจะเก็บข้อมูลนี้ไว้ในระบบการประมวลผลการชำระเงินของตน การจัดเก็บข้อมูลนี้ต้องเป็นไปตามมาตรฐานการรักษาความปลอดภัยของข้อมูล เพื่อปกป้องข้อมูลจากการเข้าถึงที่ไม่ได้รับอนุญาต ข้อมูลมักจะได้รับการเข้ารหัสหรือแปลงเป็นโทเค็นเพื่อเพิ่มการรักษาความปลอดภัย

การอนุมัติให้ใช้ในอนาคต: ลูกค้ามักจะตกลงให้ธุรกิจเรียกเก็บเงินค่าธุรกรรมในอนาคตจากบัตรของตน ข้อตกลงนี้มักจะอยู่ในข้อกำหนดและเงื่อนไขของบริการ และอาจมีรายละเอียดเกี่ยวกับวิธีการใช้บัตร วัตถุประสงค์การใช้ และวิธีการยกเลิกการอนุมัติโดยลูกค้า

การเรียกเก็บเงินอัตโนมัติ: สำหรับการชำระเงินตามแบบแผนล่วงหน้า เช่น การชำระเงินตามรอบบิลหรือบริการรายเดือน ธุรกิจจะเรียกเก็บเงินอัตโนมัติจากบัตรที่บันทึกไว้ตามช่วงเวลาที่ตกลงกันไว้ ซึ่งขั้นตอนนี้ช่วยให้ลูกค้าไม่ต้องทำการชำระเงินเองในแต่ละครั้ง

เพิ่มประสิทธิภาพให้กับธุรกรรม: ในสถานการณ์ต่างๆ เช่น การซื้อสินค้าออนไลน์ การมีบัตรเครดิตบันทึกไว้ในระบบช่วยให้ขั้นตอนการชำระเงินดีขึ้น เนื่องจากลูกค้าสามารถทำการซื้อได้เร็วขึ้นโดยไม่ต้องป้อนรายละเอียดของบัตรในแต่ละครั้ง

มาตรการรักษาความปลอดภัย: ธุรกิจต่างๆ จะต้องใช้มาตรการรักษาความปลอดภัยเพื่อปกป้องข้อมูลบัตรเครดิตที่จัดเก็บไว้ ซึ่งรวมถึงการปฏิบัติตามมาตรฐานอุตสาหกรรม เช่น มาตรฐานการรักษาความปลอดภัยข้อมูลสำหรับอุตสาหกรรมบัตรชำระเงิน (PCI DSS) การใช้เซิร์ฟเวอร์ที่ปลอดภัย และปกป้องเกตเวย์การชำระเงินให้ปลอดภัยจากการละเมิด

การอัปเดตรายละเอียดของบัตร: หากบัตรหมดอายุหรือมีการเปลี่ยนบัตร ลูกค้าจะต้องอัปเดตรายละเอียดบัตรของตนกับธุรกิจ ธุรกิจบางแห่งอาจส่งการแจ้งเตือนเมื่อบัตรใกล้ถึงวันหมดอายุเพื่อเตือนลูกค้าให้อัปเดตข้อมูลของตน

การควบคุมและการเข้าถึงลูกค้า: โดยทั่วไป ลูกค้าจะดูและจัดการข้อมูลบัตรเครดิตของตนในระบบได้ ซึ่งมักจะดำเนินการผ่านพอร์ทัลบัญชีลูกค้า ลูกค้าสามารถอัปเดตรายละเอียดของบัตร ลบบัตรออก หรือเพิ่มบัตรได้ตามต้องการ

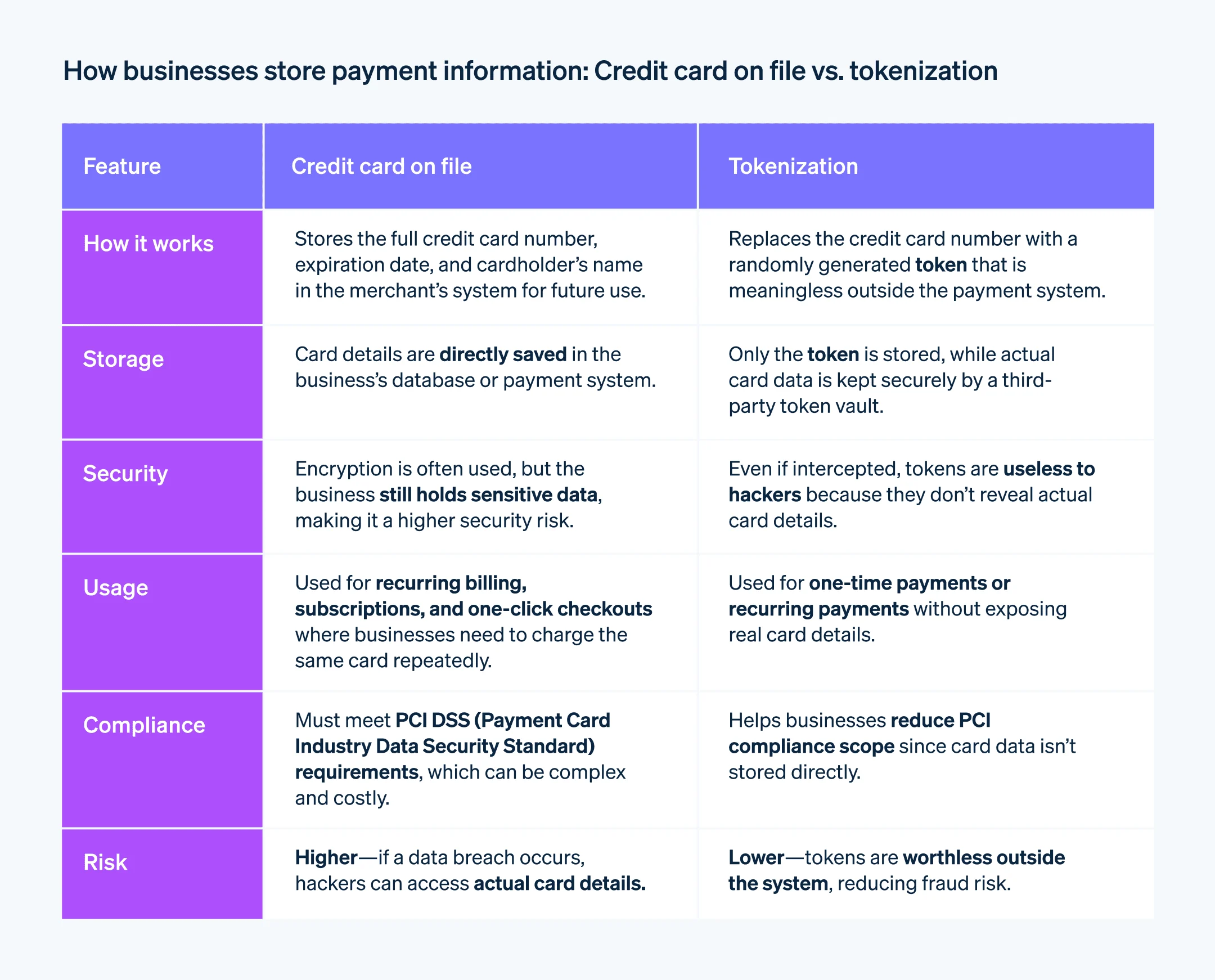

การมีบัตรเครดิตบันทึกไว้ในระบบกับการแปลงเป็นโทเค็นแตกต่างกันอย่างไร

การมีบัตรเครดิตบันทึกไว้ในระบบกับการแปลงเป็นโทเค็นเป็นแนวคิด 2 แบบที่ต่างกันในการประมวลผลการชำระเงิน แต่มักนำมาใช้ร่วมกันเพื่อความปลอดภัยและความสะดวกสบายที่มากขึ้น ด้านล่างนี้คือคำอธิบายของแต่ละแนวคิดและวิธีการใช้

บัตรในระบบ

เมื่อธุรกิจเก็บข้อมูลบัตรเครดิตไว้ในระบบ หมายความว่าธุรกิจบันทึกรายละเอียดบัตรเครดิตของลูกค้า เช่น หมายเลขบัตร วันหมดอายุ และชื่อเจ้าของบัตรไว้ในระบบการชำระเงิน ซึ่งช่วยให้ธุรกิจเรียกเก็บเงินจากบัตรสำหรับธุรกรรมได้โดยไม่ต้องให้ลูกค้าป้อนรายละเอียดซ้ำ วิธีนี้ใช้กันอย่างแพร่หลายกับการชำระเงินตามแบบแผนล่วงหน้าหรือการชำระเงินตามรอบบิล อย่างไรก็ตาม การจัดเก็บข้อมูลบัตรเครดิตต้องใช้มาตรการรักษาความปลอดภัยที่รัดกุมเพื่อป้องกันการละเมิดข้อมูลและเพื่อปฏิบัติตามมาตรฐานอุตสาหกรรม

การแปลงเป็นโทเค็น

การแปลงเป็นโทเค็นเป็นมาตรการรักษาความปลอดภัยที่ช่วยปกป้องข้อมูลบัตรเครดิต ขั้นตอนนี้จะแทนที่รายละเอียดของบัตรเครดิตด้วยรหัสระบุเฉพาะที่เรียกว่าโทเค็น ซึ่งใช้ทำธุรกรรมได้โดยไม่ต้องเปิดเผยรายละเอียดบัตรเครดิต ข้อมูลบัตรจริงจะถูกจัดเก็บอย่างปลอดภัยในตู้เก็บโทเค็น ซึ่งมักจะจัดการโดยผู้ให้บริการบุคคลที่สาม เมื่อมีการดำเนินธุรกรรม ระบบจะส่งโทเค็น (ซึ่งไม่ใช่รายละเอียดบัตรจริง) ผ่านเครือข่ายการชำระเงิน แม้ว่าจะโทเค็นจะถูกดักตรวจสอบ ข้อมูลบัตรเครดิตจริงจะยังคงปลอดภัย

ข้อดีข้อเสียของการบันทึกบัตรเครดิตไว้ในระบบ

การเก็บบัตรเครดิตไว้ในระบบเป็นวิธีปฏิบัติมาตรฐานสำหรับธุรกิจหลายประเภท โดยมีทั้งข้อดีและข้อเสียดังนี้

ข้อดี

กระแสเงินสดดีขึ้น: การเก็บบัตรเครดิตไว้ในระบบช่วยให้ธุรกิจทำกระบวนการเรียกเก็บเงินและติดตามหนี้ได้รวดเร็วขึ้น โดยเฉพาะอย่างยิ่งสำหรับธุรกิจที่ใช้โมเดลรายรับตามแบบแผนล่วงหน้า เช่น บริการสมาชิก การใช้ระบบอัตโนมัติกับขั้นตอนการเรียกเก็บช่วยให้ธุรกิจต่างๆ มีกระแสเงินทุนเข้าอย่างต่อเนื่อง โดยลดความจำเป็นในการออกใบแจ้งหนี้และการติดตามผลการชำระเงินเอง

เพิ่มความสะดวกสบายของลูกค้า: การเก็บบัตรเครดิตไว้ในระบบช่วยให้ลูกค้าทำธุรกรรมได้ง่ายและรวดเร็วยิ่งขึ้น ความสะดวกสบายนี้ทำให้ลูกค้าได้ประสบการณ์ที่ดีขึ้นและเพิ่มความพึงพอใจและความภักดีของลูกค้าได้ ในสภาพแวดล้อมธุรกิจอีคอมเมิร์ซ วิธีนี้อาจทำให้ชำระเงินได้เร็วขึ้นและช่วยลดอัตราการละทิ้งรถเข็นได้

ค่าใช้จ่ายในการบริหารจัดการลดลง: การเรียกเก็บเงินอัตโนมัติช่วยลดภาระด้านการดูแลระบบที่เกี่ยวข้องกับการประมวลผลการชำระเงินที่ใช้คนทำ ทำให้ลดต้นทุนแรงงานและเวลาที่ใช้ในงานธุรการและช่วยให้พนักงานมีเวลาไปทำงานที่มีประโยชน์กว่าได้มากขึ้น

โอกาสในการขายมากขึ้น: เมื่อมีบัตรเครดิตในระบบ ลูกค้าอาจมีแนวโน้มที่จะทำการซื้อแบบไม่วางแผนล่วงหน้าบ่อยขึ้นหรือซื้อบริการอื่นเพิ่มเติมเพราะรู้ว่าขั้นตอนการชำระเงินทำได้ง่าย วิธีนี้จะเพิ่มมูลค่าธุรกรรมโดยเฉลี่ยและเพิ่มยอดขายได้

ข้อเสีย

ข้อกำหนดด้านความปลอดภัยและการปฏิบัติตามข้อกำหนด: การจัดเก็บข้อมูลบัตรเครดิตมาพร้อมกับความรับผิดชอบในการรักษาความปลอดภัยของข้อมูล ธุรกิจจะต้องปฏิบัติตาม PCI DSS และมาตรฐานการคุ้มครองข้อมูลอื่นๆ ที่เกี่ยวข้อง ซึ่งอาจต้องลงทุนจำนวนมากกับโซลูชันการจัดเก็บข้อมูลที่ปลอดภัยและมาตรการรักษาความปลอดภัยอย่างต่อเนื่อง

ความเสี่ยงต่อการรั่วไหลของข้อมูล: การเก็บข้อมูลที่ละเอียดอ่อนของลูกค้าทำให้มีความเสี่ยงที่ข้อมูลจะรั่วไหลเพิ่มขึ้น หากระบบรักษาความปลอดภัยของธุรกิจถูกละเมิด อาจนำไปสู่การสูญเสียทางการเงิน ความเสียหายต่อชื่อเสียง และมีผลทางกฎหมายตามมา ผลกระทบจากการรั่วไหลของข้อมูลอาจรุนแรงเป็นพิเศษสำหรับธุรกิจขนาดเล็ก

ค่าใช้จ่ายในการประมวลผลการชำระเงิน: แม้ว่าการมีบัตรเครดิตในระบบจะช่วยให้การเรียกเก็บเงินง่ายขึ้น แต่ก็มีค่าใช้จ่าย โดยผู้ประมวลผลการชำระเงินมักจะเรียกเก็บค่าธรรมเนียมธุรกรรม ธุรกิจอาจถูกดึงเงินคืนหรือถูกโต้แย้งการเรียกเก็บเงิน ซึ่งอาจทำให้มีค่าใช้จ่ายและงานธุรการเพิ่มมากขึ้น

การจัดการการอัปเดตข้อมูลบัตร: ธุรกิจต่างๆ จำเป็นต้องติดตามวันหมดอายุและการอัปเดตบัตร ซึ่งอาจกลายเป็นงานที่ซับซ้อนโดยเฉพาะในกรณีที่มีฐานลูกค้าขนาดใหญ่ การอัปเดตข้อมูลบัตรได้ไม่ทันการณ์อาจทำให้ธุรกรรมถูกปฏิเสธและบริการติดขัด ซึ่งอาจส่งผลกระทบต่อความสัมพันธ์กับลูกค้า

ทางเลือกอื่นสำหรับธุรกิจนอกเหนือจากการเก็บบัตรเครดิตไว้ในระบบ

การเก็บบัตรไว้ในระบบไม่ใช่ตัวเลือกเดียวสำหรับธุรกิจที่ต้องการทำให้ประสบการณ์การชำระเงินของลูกค้าง่ายขึ้น ทางเลือกอื่นๆ ได้แก่ วิธีการชำระเงินและเทคโนโลยีที่หลากหลายซึ่งมอบความปลอดภัยและความสะดวกสบายในระดับต่างๆ ได้แก่

การโอนเงินผ่านธนาคารโดยตรง (ACH): ธุรกิจสามารถใช้การโอนเงินแบบสำนักหักบัญชีอัตโนมัติ ซึ่งลูกค้าจะชำระเงินจากบัญชีธนาคารของตน วิธีนี้มักจะมีค่าธรรมเนียมธุรกรรมต่ำกว่าการดำเนินการบัตรเครดิต และสะดวกสำหรับการชำระเงินตามแบบแผนล่วงหน้า แม้ว่าจะใช้เวลาดำเนินการนานกว่า

กระเป๋าเงินดิจิทัลและบริการชำระเงิน: บริการต่างๆ เช่น PayPal, Apple Pay, Google Pay หรือระบบการชำระเงินผ่านอุปกรณ์เคลื่อนที่อื่นๆ ช่วยให้ลูกค้าจัดเก็บข้อมูลการชำระเงินของตัวเองไว้อย่างปลอดภัยและชำระเงินได้โดยไม่ต้องให้รายละเอียดของบัตรเครดิตแก่ธุรกิจ บริการเหล่านี้มักจะมีการเข้ารหัสและขั้นตอนการชำระเงินที่รวดเร็ว

การชำระเงินด้วยคริปโตเคอร์เรนซี: การรับคริปโตเคอเรนซีช่วยให้ธุรกิจมีค่าธรรมเนียมธุรกรรมลดลงและมอบตัวเลือกการชำระเงินที่ไม่ผูกกับระบบธนาคารแบบเดิม คริปโตเคอเรนซีให้ความปลอดภัยในระดับสูงได้เนื่องจากเทคโนโลยีบล็อกเชน แต่อาจสะดวกน้อยลงเนื่องจากความผันผวนและต้องใช้เวลาเรียนรู้การใช้งาน

บัญชีจ่ายล่วงหน้า: ธุรกิจต่างๆ สามารถให้ลูกค้าเติมเงินเข้าบัญชีล่วงหน้าได้ โดยระบบจะหักเงินออกในแต่ละครั้งที่ทำการซื้อ วิธีนี้อาจเป็นวิธีการชำระเงินที่ปลอดภัยกว่าเพราะวงเงินที่ใช้ได้มีจำกัด และยังช่วยเสริมสร้างความภักดีของลูกค้าได้ด้วย

ระบบ POS บนอุปกรณ์เคลื่อนที่: ธุรกิจสามารถใช้ระบบบันทึกการขายบนอุปกรณ์เคลื่อนที่สำหรับการทำธุรกรรมที่จุดขาย ระบบเหล่านี้สามารถรับการชำระเงินรูปแบบต่างๆ รวมถึงบัตรเครดิตได้โดยไม่ต้องบันทึกรายละเอียดของบัตรไว้ในระบบ โดยมักมาพร้อมกับฟีเจอร์การรักษาความปลอดภัยที่รัดกุมและได้ความสะดวกจากการยืนยันการชำระเงินทันที

การชำระเงินผ่านใบแจ้งหนี้: สำหรับธุรกรรมหรือการให้บริการแบบ B2B ธุรกิจสามารถออกใบแจ้งหนี้ที่ระบุข้อกำหนดในการชำระเงินไว้แล้ว โดยลูกค้าสามารถชำระเงินตามใบแจ้งหนี้นี้ได้หลายวิธี เช่น เช็ค การโอนเงินผ่านธนาคาร หรือช่องทางการชำระเงินออนไลน์ ซึ่งธุรกิจไม่จำเป็นต้องจัดเก็บรายละเอียดการชำระเงิน

ระบบการชำระเงินแบบไบโอเมตริก: ระบบการชำระเงินแบบไบโอเมตริกจะใช้ลายนิ้วมือหรือการจดจำใบหน้าเพื่อตรวจสอบสิทธิ์การชำระเงิน วิธีนี้ให้ความปลอดภัยที่รัดกุมและสะดวกสบายในระดับสูงเนื่องจากไม่จำเป็นต้องใช้บัตรตัวจริงหรือรหัสผ่าน

การชำระเงินแบบไร้สัมผัส: เทคโนโลยี Tap to Pay ช่วยให้ลูกค้าชำระเงินได้โดยนำบัตรชำระเงินหรืออุปกรณ์เคลื่อนที่ไปแตะที่เครื่องอ่านบัตร วิธีนี้อาจรวดเร็วและปลอดภัยเท่าๆ กับธุรกรรมบัตรเครดิตแบบเดิมโดยที่ธุรกิจไม่ต้องจัดเก็บรายละเอียดใดๆ

เมื่อเปรียบเทียบทางเลือกเหล่านี้กับวิธีการเก็บบัตรในระบบ คุณควรเข้าใจว่าทางเลือกเหล่านี้มีความปลอดภัยและระดับความสะดวกสบายที่แตกต่างกัน เช่น กระเป๋าเงินดิจิทัล ซึ่งให้ความสะดวกเหมือนกับการมีบัตรเครดิตในระบบ แต่เพิ่มการรักษาความปลอดภัยอีกชั้นหนึ่งด้วยการไม่เปิดเผยรายละเอียดของบัตรให้กับธุรกิจ การโอนเงินผ่านธนาคารโดยตรงอาจช่วยเพิ่มความปลอดภัยด้วยลักษณะของธุรกรรม แต่อาจสะดวกน้อยกว่าเนื่องจากเวลาในการประมวลผลที่ช้าลง ทางเลือกแต่ละแบบมีข้อดีข้อเสียที่ธุรกิจต้องประเมินตามความต้องการเฉพาะของตัวเอง ความต้องการของลูกค้า และขีดความสามารถด้านการดำเนินงาน

Stripe Payments ช่วยอะไรได้บ้าง

Stripe Payments มอบโซลูชันการชำระเงินระดับโลกแบบครบวงจรที่ช่วยให้ธุรกิจใดๆ ตั้งแต่สตาร์ทอัพที่กำลังเติบโตไปจนถึงองค์กรระดับโลกรับชำระเงินออนไลน์ ที่จุดขาย และทั่วโลกได้

Stripe Payments สามารถช่วยคุณทำสิ่งต่อไปนี้

เพิ่มประสิทธิภาพให้ประสบการณ์การชำระเงินของคุณ: สร้างประสบการณ์ที่ราบรื่นให้กับลูกค้าและประหยัดเวลาในการทำงานวิศวกรรมได้หลายพันชั่วโมงด้วย UI การชำระเงินที่สร้างไว้ให้แล้ว, สิทธิ์เข้าถึงวิธีการชำระเงินมากกว่า 125 วิธี และ Link ซึ่งเป็นกระเป๋าเงินที่สร้างโดย Stripe

ขยายไปสู่ตลาดใหม่ๆ ได้เร็วขึ้น: เข้าถึงลูกค้าทั่วโลกและลดความซับซ้อนและค่าใช้จ่ายในการจัดการหลายสกุลเงินด้วยตัวเลือกการชำระเงินข้ามพรมแดนที่มีให้บริการใน 195 ประเทศและกว่า 135 สกุลเงิน

รวมการชำระเงินที่จุดขายและทางออนไลน์ไว้ด้วยกัน: สร้างประสบการณ์การค้าแบบแพลตฟอร์มรวมในช่องทางออนไลน์และที่จุดขายเพื่อปรับแต่งการโต้ตอบ ตอบแทนความภักดี และเพิ่มรายได้

ปรับปรุงประสิทธิภาพการชำระเงิน: เพิ่มรายรับด้วยเครื่องมือการชำระเงินที่กำหนดเองได้และปรับแต่งได้ง่ายๆ ซึ่งรวมถึงระบบป้องกันการฉ้อโกงแบบไม่ต้องเขียนโค้ดและความสามารถขั้นสูงเพื่อเพิ่มอัตราการอนุมัติ

เดินหน้าได้เร็วขึ้นด้วยแพลตฟอร์มที่ยืดหยุ่นและเชื่อถือได้เพื่อการเติบโต: สร้างบนแพลตฟอร์มที่ออกแบบมาเพื่อขยับขยายไปพร้อมกับคุณ โดยมีระยะเวลาให้บริการ 99.999% โดยแทบจะไม่หยุดทำงานเลย และมีความน่าเชื่อถือสูงเป็นระดับแนวหน้าของอุตสาหกรรม

ดูข้อมูลเพิ่มเติมเกี่ยวกับวิธีที่ Stripe Payments สามารถช่วยให้คุณสามารถรับการชำระเงินออนไลน์และที่จุดขาย หรือเริ่มใช้งานเลยวันนี้

เนื้อหาในบทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปและมีจุดประสงค์เพื่อการศึกษาเท่านั้น ไม่ควรใช้เป็นคําแนะนําทางกฎหมายหรือภาษี Stripe ไม่รับประกันหรือรับประกันความถูกต้อง ความสมบูรณ์ ความไม่เพียงพอ หรือความเป็นปัจจุบันของข้อมูลในบทความ คุณควรขอคําแนะนําจากทนายความที่มีอํานาจหรือนักบัญชีที่ได้รับใบอนุญาตให้ประกอบกิจการในเขตอํานาจศาลเพื่อรับคําแนะนําที่ตรงกับสถานการณ์ของคุณ